세계 최대 상업용 항공기 제조 및 우주항공, 방위 산업 기업 보잉(BA)이 회계연도 2025년 4분기 실적(Earnings Q4 FY25)을 발표했습니다. 2020년 코로나 팬데믹 이후 엄청난 경영난을 겪었고 이후 리오프닝에 따른 수혜를 기대했지만 737 MAX 기종의 연이은 사고와 운항 중단, 제조 과정에서 나타난 조립 불량 및 부품 품질 문제, 생산 및 인도 지연, 파업 이슈 등으로 고난의 시기를 겪었습니다. 이후 재무 건전성 회복과 품질 관리에 최우선 과제로 개선의 노력을 보이고 있습니다. 주가 또한 상승과 하락을 반복하면서 투자자들을 애태우고 있습니다.

이번 실적을 통해 주가가 날아오를 수 있을지 4분기(Q4 FY25) 실적을 정리해 보겠습니다.

1. 실적 요약(Executive Summary)

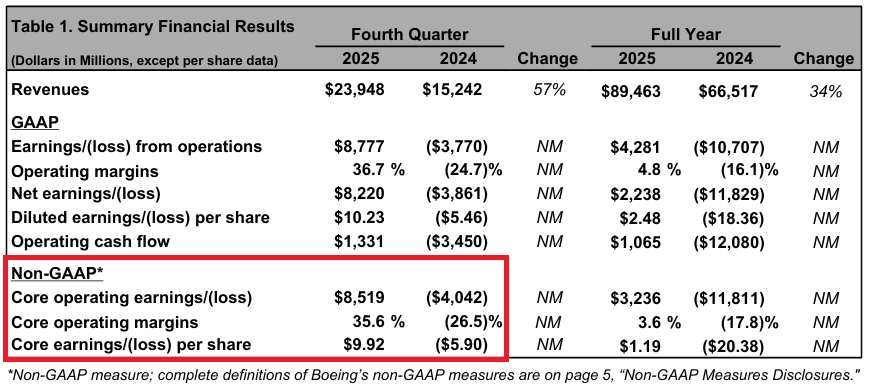

- 4분기 매출(Revenue)이 +57% 급증했지만 조정 주당 순 이익(Adj. EPS)는 시장 예상보다 높은 손실(Loss)을 기록.

- 디지털 항공 솔루션(Digital Aviation Solutions) 사업 매각으로 $9.6B 차익이 발생하면서 GAAP 기준과 기업이 자체적으로 정의하는 “Non-GAAP Core” 지표 대부분 흑자 전환.

- 총 수주 잔고(Total Balcklog) $682B 기록하면서 최고치를 기록했으며 이번 분기에 상업용 항공기 인도 대수는 +181% 증가한 160대 달성.

- 사업부 매각으로 인한 이익을 제외하고 손실이 지속되었지만 영업손실(Operating loss)이 크게 개선되었고 항공기 인도량 회복과 순 현금흐름(FCF) 흑자 전환이라는 성과 달성.

- 실적 발표 이후 주가는 하락과 상승을 보이다가 결국 -1.5% 하락 마감.

2. 핵심 지표(Key Metrics)

보잉(BA)의 회계연도 2025년 4분기(Q4 FY25) 실적 핵심 지표를 정리하면 다음과 같습니다. (Factset 기준)

| Non-GAAP 기준 | 실제 지표 (Actual) | 시장 예상치 (Consensus) | 상회/하회 (Beat/Miss) | 전년 동기 대비 (YoY) |

| 매출(Revenue) | $23.948B | $22.59B | Beat | +57.1% |

| 조정 주당 순 이익(Adj.EPS) | -$1.91 | -$0.44 | Miss | +67.6% |

| 영업이익(Operating Income) | -$10.8B | $11.4B | Miss | +73.2% |

| 영업이익률 (Opearting Margin) | -4.5% | -1%~0% | Miss | +22%p |

| 총 수주잔고 (Total backlog) | $682B | – | – | +30.9% (전 분기 대비 $46B 증가) |

| 순 현금흐름 (FCF) | $375M | $272M | Beat | 흑자전환 |

오랫동안 마이너스를 기록하고 있던 순 현금흐름(FCF)이 흑자 전환에 성공했으며 디지털 항공 솔루션(Digital Aviation Solutions) 사업부 매각으로 $9.6B 차익이 발생하면서 GAAP 기준 대부분의 지표가 흑자 전환했습니다.

※ 실적 지표 확인 시 참고 사항 ※

위 이미지는 보잉(BA)이 이번 실적에서 발표한 자료 중 일부 입니다. 여기서 기업이 말하는 “Non-GAAP Core”라는 용어는 기업이 자체적으로 정의한 기준으로 “연금 관련 회계 조정분(Pension FAS/CAS adjustment)”만 제거하여 Core EPS 계산합니다. 따라서 이번 분기에 발생한 “디지털 항공 솔루션(Digital Aviation Solutions)” 사업 매각으로 얻은 $9.6B 이익이 “Non-GAAP Core EPS”에 포함된 수치입니다. 그러나 월가에서는 이번 매각으로 인한 이익은 한번의 이벤트라고 보고 있기 때문에 매각 이익을 제외한 결과 즉, 시장에서 통상 평가하는 “Non-GAAP”과 차이가 있습니다.

3. 부문별 지표(Segment Results)

보잉(BA)의 사업은 총 3가지로 구분되며 지표 결과는 아래와 같습니다.

1). 상업용 항공기(Commercial Airplanes)

- 매출(Revenue) : $11.379B (+139%) – 시장 예상치 $9.5B 대비 큰 폭 상회(Beat).

- 수주 잔고(Backlog) : $567.29B (+30.4%) – 사상 최고치

- 항공기 인도 대수(Deliveries) : 160대 (+181%) – 시장 예상치 148대 대비 상회(Beat).

- 영업이익(Operating Income) : -$632M (+70%)

- 영업이익률(Opearting Margin) : -5.6% (+38.3%p)

2). 국방, 우주 및 보안(Defense, Space & Security)

- 매출(Revenue) : $7.417B (+37%) – 시장 예상치 $6.3B 대비 상회(Beat).

- 수주 잔고(Backlog) : $84.786B (+32.4%) – 사상 최고치

- 항공기 인도 대수(Deliveries) : 37대 (+2.8%)

- 영업이익(Operating Income) : -$507M (+77.6%)

- 영업이익률(Opearting Margin) : -6.8% (+35.1%p)

3). 글로벌 서비스(Global Services)

- 매출(Revenue) : $5.209B (+2%) – 시장 예상치 $5.26B 대비 소폭 하회(Miss).

- 수주 잔고(Backlog) : $29.72B (+38.9%) – 사상 최고치

- 영업이익(Operating Income) : $10.544B (+956.5%) – 매각 이익 제외 시 $0.95B (시장 예상치 $0.9B 대비 소폭 상회/Beat)

- 영업이익률(Opearting Margin) : 202.4% (+182.9%p) – 매각 이익 제외 시 18.6% (시장 예상치 17% 대비 상회/Beat)

이 외에도 737 기종의 월 생산량이 42대로 증가했으며 737-10 인증 비행 시험에서 최종 단계 승인을 받았습니다. 787 기종도 월 생산량을 8대로 전환했으며 777X, 777-9 형식 검사 승인(TIA) 3단계 비행 테스트를 시작했고 첫 인도는 2027년에 예상된다고 밝혔습니다. 한편 지난해 12월 스피릿 에어로시스템(Spirit AeroSystems) 인수로 안전, 품질 및 생산 안정성에 대한 의지를 강화했습니다.

4. 가이던스(Guidance) 및 컨퍼런스 콜 내용

이번 실적 발표에서는 회계연도 2026년(FY26)에 대한 공식적인 가이던스 지표를 발표하지 않았습니다. 다만 컨퍼런스 콜에서 실질적인 목표치를 이야기 했습니다.

1). 컨퍼런스 콜 주요 발언

- “2025년 회복 목표 달성에 상당한 진전을 이루었으며, 향후 1년 동안 이러한 성장세를 유지할 수 있는 기반을 마련했습니다.”

- “2025년은 우리에게 ‘바닥을 다지는 해’ 였습니다. 4분기 인도량(160대) 증가는 우리가 공장 내의 복잡한 문제들을 해결하고, 리듬을 되찾기 시작했다는 명확한 신호입니다.”

- “우리는 스피릿 에어로시스템즈 인수를 완료하고 디지털 항공 솔루션 사업부 일부를 매각했으며, 안정적인 운영을 촉진하고 개발 프로그램을 완료하며 이해관계자들과의 신뢰를 재구축하고 우리가 알고 있는 상징적인 기업으로 완전히 되돌리는 데 계속 집중하고 있습니다.”

- “생산을 확대하고 단기적으로 현금 흐름에 필요한 역풍을 처리하면서 이 부분은 계속 커질 것입니다.”

- “우리는 $100억의 순 현금흐름(FCF)을 향해 행진하고 있는데, 시간이 좀 걸리겠지만 그 목표에 도달하기 위한 체계적인 계획이 있습니다.”

- “우리는 더 이상 무리하게 생산 속도를 쫓지 않습니다. 하지만 현재 737 라인은 FAA가 허용한 월 38대 수준에서 매우 안정적으로 돌아가고 있으며, 이는 2026년 현금 흐름 개선의 핵심 동력이 될 것입니다.”

- “2026년은 다시 ‘현금을 창출하는 회사’로 복귀하는 해가 될 것입니다. 2026년 연간 순 현금흐름(FCF)이 ‘낮은 한 자릿수 억 달러(Low single-digit billions, 약 $10~30억)’의 흑자를 기록할 것으로 예상합니다.”

- 방산 부문의 적자가 지속되고 있는데 흑자 전환 시기에 대한 질문에 대한 답변 : “고정 가격 계약 프로그램들의 비용 압박이 여전히 존재합니다. 하지만 노후화된 계약들이 2026년에 상당 부분 마무리되면서, 하반기부터는 마진 개선이 가시화될 것입니다.”

- 737 증산 계획에 대한 질문에 대한 답변 : “서두르지 않겠습니다. 공급망이 우리의 속도를 따라올 수 있다고 100% 확신할 때 FAA와 협의하여 단계적으로 올릴 것입니다. 2026년 하반기를 주시하고 있습니다.”

5. 주가 반응 및 분석

실적 발표 이후 보잉(BA) 주가는 -1.5% 하락 마감했습니다.

보잉(BA)의 4분기(Q4 FY25) 실적을 정리하면 상업용 항공기 부문 매출이 성장을 이끌고 총 수주 잔고(Backlog)가 역대급 수치를 기록했지만 일회성 사업 매각 이익을 제외하면 손실이 지속되고 시장 예상치를 하회(Miss)하는 아쉬운 성적표를 발표했습니다. 팬데믹 이후 기대와 실망이 반복되면서 주가 또한 변동성을 보였습니다. 5년 간 +25% 상승에 그치면서 투자자들을 애태우고 있습니다.

한편 올해 지금까지 알래스카 항공(ALK)와 델타 항공(DAL)에 상당한 주문을 받았으며 알래스카 항공은 1월 초에 105대의 737-10 항공기 구매 계약과 35대 추가 옵션을 포함한 계약을 발표했으며, 이는 항공사의 최고 주문 기록을 세웠습니다. 델타 항공 또한 30대의 787-10 항공기 구매 계약을 체결했으며, 추가로 30대를 구매할 수 있는 옵션도 제공했습니다.

이 외에도 올해 MAX 7과 MAX 10 모델에 대한 미국 연방항공청(FAA) 인증을 달성하기를 기대하고 있으며, 이는 2026년 중반과 2026년 말에 나올 수 있다고 전망했습니다.

6. 의견 및 결론

이번 실적에 대해 월가에서는 순 현금흐름(FCF)이 흑자 전환에 성공했고 인도량(Deliveries) 개선 및 역대급 수주 잔고(Backlog)와 777X 리스크 완화, 생산 문제 해소 등의 긍정적인 평가도 있었지만 여전히 주당 순 이익(EPS)의 손실과 방산 부문(BDS)의 지속적인 적자 및 비용 부담이 존재한다는 부정적인 평가도 있었습니다. 그럼에도 과거 파산 위기까지 갔었던 기업이 이 정도 수준까지 회복했다는 것에 대체로 긍정적인 평가를 하고 있습니다. 과연 보잉이 과거 사건, 사고 이미지로 인한 부정적인 이미지를 탈피할 수 있을지 향후 실적을 시장도 주시하고 있습니다.

보잉(BA)에 대한 월가 전문가들의 의견을 보면 평균 투자의견 매수(Buy), 목표주가 $258 약 +5% 업사이드를 보이고 있습니다.

주의 사항 : 본 포스팅은 정보 제공을 목적으로 하며, 특정 종목의 매수 또는 매도 추천이 아닙니다. 투자의 책임은 본인에게 있습니다.

보잉(BA) 관련주는 어떤 주식이 있나요?

항공기의 엔진을 책임지는 GE 에어로스페이스(GE)가 있으며 비행기 부품 기업의 강자 하우멧 에어로스페이스(HWM)도 있습니다.

보잉(BA) 포함된 ETF는?

우주항공 및 방산 기업에 투자하는 “ITA”와 대표 산업재 ETF인 “XLI”, 다우지수를 추종하는 “DIA”가 있습니다.