글로벌 대표 커피 브랜드 스타벅스(SBUX)가 2026년 1월 28일 장 시작 전, 회계연도 2026년 1분기(Q1 FY26) 실적을 발표했습니다. 꾸준한 성장을 통해 배당 인상 및 자사주매입(Buyback)으로 배당 성장주로 평가 받고 있습니다. 그러나 중국 시장의 침체, 경쟁 기업들과의 강도 높은 경쟁 상황, 거시적 경제 침체로 인한 소비 둔화, 원자재 가격 상승 등의 여파로 어려운 시기를 보냈습니다. 이에 강도 높은 구조조정과 스타 CEO 영입 등의 다양한 변화를 보이면서 개선을 의지를 보이고 있습니다.

어려운 환경을 극복하고 개선되는 모습을 보여줄지, 최신 실적을 정리 및 분석해 보겠습니다.

1. 실적 요약(Executive Summary)

- 2년 만에 미국 내 방문객(Transactions)이 증가했으며 글로벌 동일 매장 매출(Comparable Store Sales) +4% 증가하면서 시장 예상치 상회(Beat).

- 인건비 및 커피 가격 상승과 관세 비용 증가로 조정 주당 순 이익(EPS)이 -19% 감소하면서 시장 예상치 하회(Miss).

- 2024년 10월 이후 처음으로 향후 가이던스를 발표했으며 시장 전망치 부합(In-line).

2. 핵심 지표(Key Metrics)

스타벅스(SBUX)의 회계연도 2026년 1분기(Q1 FY26) 실적 핵심 지표를 정리하면 다음과 같습니다. (Factset 기준)

| 구분 | 발표 수치 (Actual) | 시장 예상치 (Consensus) | 상회/하회 (Beat/Miss) | 전년 동기 대비 (YoY) |

| 매출(Revenue) | $99.15억 | $96.5억 | Beat | +5.5% |

| 조정 주당 순 이익(Adj. EPS) | $0.56 | $0.59 | Miss | -18.8% |

| 조정 영업이익 (Adj. Operating Income) | $9.99억 | – | – | -11% |

| 조정 영업이익률 (Adj. Operating Margin) | 10.1% | 10.3% | Miss | -1.8%p |

| 글로벌 동일 매장 매출 (Global comparable store) | +4% | +2.3% | Beat | – |

글로벌 동일 매장 매출(comparable store sales) +4% 증가에는 평균 티켓(Tiket) 가격이 +1% 증가했고 평균 고객 방문이 +3% 증가에 힘입은 결과였습니다. 특히 미국 내 고객 방문객의 증가는 2년 만에 처음으로 증가했습니다. 이번 분기에 총 128개 신규 매장을 오픈하면서 총 41,118개 매장을 운영하게 되었습니다.(이 중 직영 매장 52%, 라이선스 매장이 48%)

영업이익 감소에는 “Back to Starbucks(스타벅스 돌아가기)” 프로젝트 진행에 따른 인건비 및 커피 가격 상승, 관세 부과 등의 영향에 따른 비용 증가가 영향을 미쳤습니다.

3. 부문별 결과(Segment Results)

스타벅스의 이번 실적 자료에서 부문별 결과(Segment Results)를 정리하면 아래와 같습니다.

1). 북미(North America)

- 매출(Revenue) : $72.8억 (+2.9%), 시장 예상치 $71.9억 대비 상회(Beat).

- 동일 매장 매출(Comparable Store Sales) : +4%, 시장 예상치 +2% 대비 상회(Beat).

- 영업이익(Operating Income) : $8.67억 (-26.6%)

- 평균 티켓(Tiket) 가격 : +1%

- 고객 방문(Transactions) : +3%

북미 지역의 동일 매장 매출 증가에는 인기 상품인 “베어리스타(Bearista)” 컵과 페퍼민트 모카 같은 인기 메뉴 등 연말연시 특별 메뉴에 대한 수요 증가에 힘입은 결과였습니다. 브라이언 니콜 CEO는 지난해 11월 연말연시 메뉴 출시가 북미 사업 역사상 최고의 실적을 기록한 날이었다고 밝혔습니다.

2). 국제(International)

- 매출(Revenue) : $20.65억 (+10.3%), 시장 예상치 $20.1억 대비 상회(Beat).

- 동일 매장 매출(Comparable Store Sales) : +5%, 시장 예상치 +2% 대비 상회(Beat).

- 영업이익(Operating Income) : $8.67억 (+19.2%)

- 평균 티켓(Tiket) 가격 : +2%

- 고객 방문(Transactions) : +3%

3). 유통 개발(Channel Development)

- 매출(Revenue) : $5.23억 (+19.8%)

- 영업이익(Operating Income) : $2.16억 (+3.7%)

4). 그 외 중국(China)

- 매출(Revenue) : $8.23억 (+10.7%)

- 동일 매장 매출(Comparable Store Sales) : +7%, 시장 예상치 +2.5% 대비 상회(Beat).

- 평균 티켓(Tiket) 가격 : +5%

- 고객 방문(Transactions) : +2%

- 지난해 11월, 중국 사업 지분 60%를 “Boyu Capital” 매각 후 합작 법인을 설립하여 중국 내 사업 운영 계획 발표.

4. 가이던스(Guidance) 및 컨퍼런스 콜 내용

이번 실적 발표에서 회계연도 2026년(FY26) 연간 가이던스 지표를 공개(2024년 10월 중단 이후 처음)했으며 실적 발표 이후 있었던 컨퍼런스 콜에서 경영진의 다양한 발언들이 있었습니다.

1). 회계연도 2026년(FY26) 연간 가이던스

- 조정 주당 순 이익(Non-GAAP EPS) : $2.15~$2.40, 시장 예상치 $2.35 대비 부합(In-line) 또는 하회(Miss).

- 글로벌 및 미국 동일 매장 매출(comparable store sales) : +3% 이상, 시장 예상치 부합(In-line).

- 순 매출(Net Revenue) : 동일 매장 매출과 비슷한 성장(+3%)

- 신규 오픈 매장 : 600개~650개

2). 컨퍼런스 콜 주요 발언

- “이번 1분기 실적은 ‘Back to Starbucks’ 전략이 효과를 거두고 있음을 보여주며, 예상보다 빠르게 목표를 달성하고 있다고 생각합니다.”

- “더 많은 고객이 스타벅스를 더 자주 선택하면서 매출이 증가하는 것을 보니 매우 고무적이며, 이는 시작에 불과합니다.”

- “북미 시장의 매출 성장은 단순히 방문객 당 단가 상승이 아닌 실제 거래량 증가가 주도했습니다. 특히 리워드(멤버십) 고객뿐만 아니라 비 리워드 고객 모두에서 거래량이 증가한 것이 고무적입니다.”

- “카페, 드라이브스루, 모바일 주문 픽업을 결합한 스타벅스의 생태계는 매우 강력합니다. 탁월한 매장 운영과 고객 경험 강화를 통해 이 모델을 전국적으로 확장하여 압도적인 경쟁 우위를 확보할 것입니다.”

- “이번 1분기 영업이익률(Oerating Magin)이 10.1%로 전년 동기 대비(YoY) -1.8%p 하락했습니다. 특히 북미 지역 영업이익률이 약 -4.2%p 하락했는데, 이는 주로 ‘Back to Starbucks’를 지원하기 위한 매장 내 지속적인 투자 때문입니다. 또한 마진 축소의 약 3분의 1은 관세가 주도한 제품 및 물류비용 인플레이션에서 비롯되었습니다.”

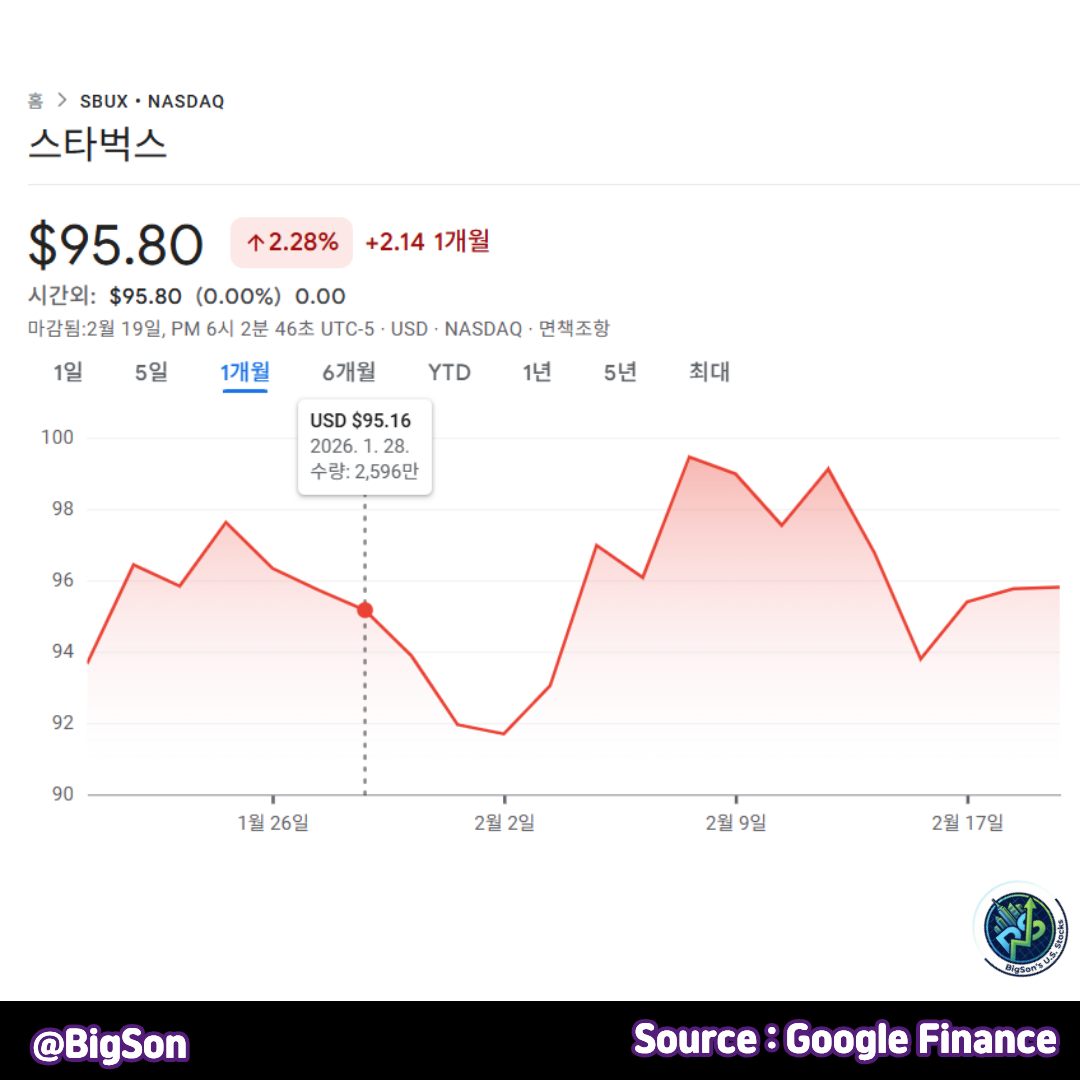

5. 주가 반응 및 분석

실적 발표 이후 스타벅스(SBUX) 주가는 -0.5% 하락 마감했습니다.

스타벅스의 이번 성적표를 종합해보면 우선 4분기 실적 자체는 긍정적 이었습니다. 핵심 운영 지표인 동일 매장 매출(Comparable Store Sales) +4% 증가하면서 시장 예상치를 상회했고, 미국 내 방문객이 처음으로 증가하면서 회복하는 모습을 보였습니다. 미국 다음으로 규모가 큰 중국 시장에서도 기대 이상의 성장을 보였으며 중국 사업 매각 및 합작 지분 투자 계획은 올해 마무리 될 것으로 보입니다. 2024년 10월 이후 처음으로 공개되는 올해 연간(FY26) 가이던스도 시장 예상치를 부합하면서 “Back to Starbucks” 계획이 현실화 되고 있음을 증명했습니다.

다만, 실적 발표 이후 +8% 이상 급등세를 보였지만 이후 상승분을 모두 반납하고 결국 하락 전환 마감했습니다. 실적 발표 직전 까지 올해 연초 대비 +13% 이상 상승했기 때문에 차익 실현 매물로도 해석할 수 있습니다.

6. 이번 실적에 대한 의견 및 향후 전망

이번 실적에 대해 월가 전문가들은 단기적은 비용 증가로 인한 수익성 악화라는 단점이 있지만 “Back to Starbucks” 계획의 실현이 점점 가시화 되고 있다는 긍정적인 의견이 많았습니다. “브라이언 니콜”이라는 스타 CEO 영입하면서 약간 더딘 회복을 보이기도 했지만 1년 이상 지난 이 시점에 성과가 나타나고 있다는 평가입니다. 실적 발표 이후 4곳의 투자은행(IB)에서 목표주가를 상향했습니다.

다만, 관세 영향의 지속, 중국 사업 개편을 위한 비용 증가, 원자재 가격 상승, 거시적 불확실성 등이 아직 스타벅스에 상존하는 리스크(Risk) 입니다. 이런 어려운 환경 속에서도 15년 연속 배당을 인상하는 저력을 보여주고 있습니다.

MSN 기준 월가 전문가 의견(Consensus)을 보면 평균 투자의견 매수(Buy), 목표주가 $100, 약 +4% 상승 여력을 보이고 있습니다.

※ 주의 사항 : 본 포스팅은 정보 제공을 목적으로 하며, 특정 종목의 매수 또는 매도 추천이 아닙니다. 투자의 책임은 본인에게 있습니다.

스타벅스(SBUX)의 배당수익률은?

현재 주가 대비 스타벅스의 연간 배당수익률은 2.5% 수준이며 분기 배당금(주당 $0.62)을 지급하고 있습니다.

스타벅스(SBUX)의 속한 섹터는 어디인가?

현재 임의소비재(Consumer Discretionary) 섹터에 속해있으며 대표적인 ETF인 “XLD”가 있습니다. 현재 비중은 8위인 2.5% 수준 입니다.