미국의 제약 바이오 관련주 화이자(PFE)가 2026년 2월 3일 장 시작 전, 회계연도 2025년 4분기(Q4 FY25) 실적을 발표했습니다. 코로나 팬데믹 시기에 백신을 통해 폭풍 성장을 하면서 주가도 엄청난 상승세를 보였습니다. 그러나 이후 발전하는 모습을 보이지 못하면서 실적 악화를 겪었고 비만 치료제 시장에 진출을 위해 여러가지 방법으로 도전하고 있지만 성과를 보여주지 못하고 있습니다. 2021년 말 $60 수준 이였던 주가는 $21 수준까지 내려가는 굴욕을 당하기도 했습니다. 그럼에도 구조조정을 통해 개선의 의지를 보이고 있으며 어려운 와중에도 꾸준하게 배당을 지급하고 있습니다. 주가가 하락하면서 현재 배당 수익률이 6% 기록하면서 고배당 관련주로 관심을 받고 있습니다.

과연 이번에는 실적 개선을 통해 주가를 상승 시킬 수 있을지, 최신 실적을 정리 및 분석해 보겠습니다.

1. 실적 요약(Executive Summary)

- 코로나(Covid-19) 제품군의 매출이 급감하면서 전체 매출(Revenue)이 -1% 감소했지만 시장 예상치 상회(Beat).

- 비 코로나 제품군 매출은 +9% 증가했으며 RSV 백신 아브리스보(Abrysvo) 매출이 +143% 급증하면서 성장을 견인.

- 지난해 12월 발표한 회계연도 2026년(FY26) 연간 가이던스 수치를 유지하면서 투자자들을 만족시키지 못함.

2. 핵심 지표(Key Metrics)

화이자(PFE)의 회계연도 2025년 4분기(Q4 FY25) 실적 핵심 지표를 정리하면 아래와 같습니다. (Factset 기준)

| 구분 | 발표 수치 (Actual) | 시장 예상치 (Consensus) | 상회/하회 (Beat/Miss) | 전년 동기 대비 (YoY) |

| 매출(Revenue) | $175.6억 | $168억 | Beat | -1.1% |

| 조정 주당 순 이익(Adj. EPS) | $0.66 | $0.57 | Beat | +4.8% |

| 조정 순 이익 (Adj. Net Income) | $37.9억 | – | – | +5.4% |

| 조정 R&D 비용 (Adj. R&D Expense) | $31억 | – | – | +4.3% |

지난해 11월 비만 생명공학 기업 메세라(Metsera)를 $100억 인수 발표했으며 이번 분기 구조조정 및 특정 인수 관련 비용으로 $6억 발생했습니다.

3. 부문별 결과(Segment Results)

화이자의 사업별 매출(Business Revenue) 지표와 제품별 매출(Products Revenue) 지표를 정리하면 아래와 같습니다.

1). 사업별 매출(Business Revenue)

- 글로벌 바이오 의약품(Global Biopharmaceuticals Business) : $171.4억 (-1.5%)

- 화이자 센터원(fizer CentreOne) : $4.09억 (+25.8%)

※ 화이자 센터원은 고객들의 약을 대신 만들어주는 위탁개발생산(CDMO) 사업. - 화이자 이그나이트(Pfizer Ignite) : $400만 (-83%)

※ 화이자 이그나이트는 바이오 벤처 기업의 R&D 및 임상 과정은 도와주는 사업.

2). 제품별 매출(Products Revenue)

| 구분 | 발표 수치 (Actual) | 시장 예상치 (Consensus) | 상회/하회 (Beat/Miss) | 전년 동기 대비 (YoY) | 비고 (Note) |

| 코미나티 (Comirnaty) | $2.27억 | – | – | -33% | 코로나 백신 |

| 팍스로비스 (Paxlovid) | $2.18억 | – | – | -70% | 코로나 치료제 |

| 아브리스보 (Abrysvo) | $4.81억 | – | – | +143% | 호흡기 세포융합 바이러스(RSV) 백신 |

| 항암제 바이오시밀러 (Oncology biosimilars) | $3.69억 | – | – | +76.5% | 항암제 |

| 엘리퀴스 (Eliquis) | $20.2억 | – | – | +10.3% | 항응고제 |

| 프레브나르 (Prevnar) | $17.1억 | – | – | +9.6% | 폐렴구군 백신 |

| 빈다켈 (Vyndaqel) | $16.88억 | – | – | +9.2% | 심장질환 치료제 |

| 로브레나 (Lorbrena) | $2.82억 | – | – | +46.9% | 양성 비소세포폐암 치료제 |

| 패드세브 (Padcev) | $5.08억 | – | – | +14.4% | 방광암 치료제 |

코로나(Covid-10) 관련 제품 매출이 급감했지만 이를 제외한 매출은 +9% 증가했습니다.

4. 가이던스(Guidance) 및 컨퍼런스 콜 내용

지난해 12월 투자자의 날 행사에서 회계연도 2026년(FY26) 연간 가이던스를 이미 발표했으며 이번 실적에서는 그 수치를 유지했습니다. 또한 실적 발표 이후 있었던 컨퍼런스 콜에서 경영진의 주요 발언이 있었습니다.

1). 회계연도 2026년(FY26) 연간 가이던스 (종전 지표 유지)

- 매출(Revenue) : $595억~$625억, 시장 예상치 $609억 대비 부합(In-line) 또는 하회(Miss).

- 조정 주당 순 이익(Adj. EPS) : $2.80~$3.00, 시장 예상치 $2.97 대비 하회(Miss).

2). 컨퍼런스 콜 주요 발언

- “2026년은 중요한 촉매제가 풍부한 한 해가 될 것입니다. 약 20건의 주요 임상 시험 착수가 예정되어 있으며, 업계를 선도하는 성장을 극대화하기 위한 전략적 투자를 지속할 것입니다.”

- “제 생각에 파이프라인에 대한 구조조정은 이제 대부분 끝났습니다. 지금 우리가 계속 진행 중인 프로젝트들은 우리가 확실히 투자 가치가 있다고 믿는 것들입니다.”

- “코로나 관련 불확실성이 줄어들면서, 우리 매출의 변동성은 이제 대부분 과거의 일이 되었습니다.”

- “우리의 비만 치료제 포트폴리오에 있어 중요한 진전입니다. 왜냐하면 올해 말 시작할 예정인 월 1회 복용 임상 3상 시험에 대한 우리의 자신감을 크게 높여주기 때문입니다.”

- “우리는 시젠(Seagen) 사업부를 성공적으로 통합했으며 업계 최고의 항암제 기업 중 하나를 탄생 시켰습니다.”

- “2026년 가이던스에는 어떠한 자사주 매입도 예상하고 있지 않습니다.”

5. 주가 반응 및 분석

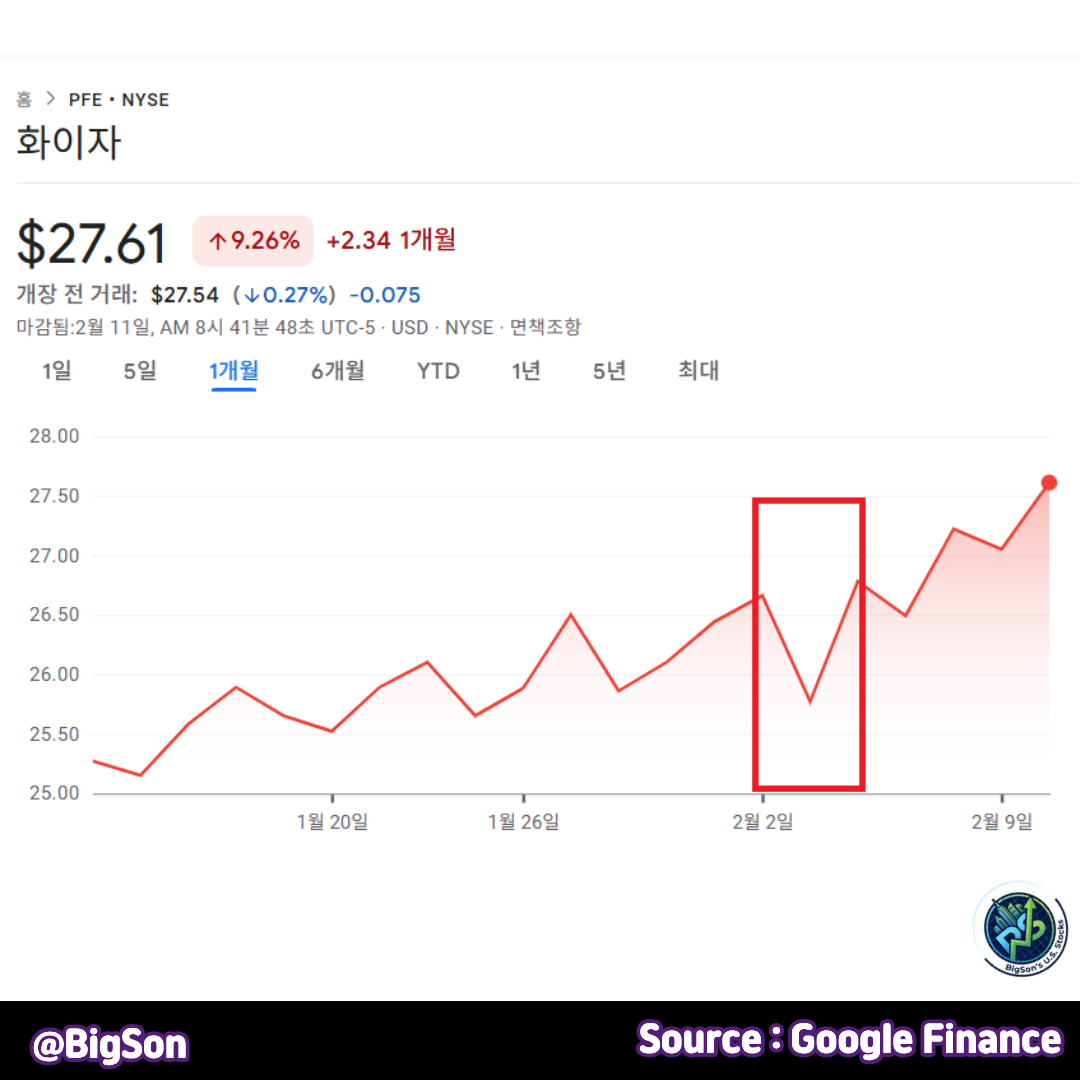

실적 발표 이후 화이자(PFE) 주가는 정규장에서 -3% 하락 마감했습니다.

지난해 12월 진행한 투자자의 날 행사 이후 주가가 -3.4% 하락 하면서 어쩌면 이번 실적을 위한 예방 주사를 맞았습니다. 그럼에도 올해 연간 매출이 사실상 역성장을 예고했으며 코로나 제품군들의 매출 감소가 가속화되고 있습니다. 가이던스 지표에는 특허 만료에 따른 $15억 매출 타격과 트럼프 정부의 약 가격 인하 압박 등이 포함되어 있었습니다. 또한 올해 자사주매입 계획이 없다는 발언이 주가를 한번 더 하락 시키는 요인이 되었습니다.

다만 앞서 언급한 메세라(Metsera) 3상 데이터에 대한 자신감을 표현했으며 항암제 분야의 성장을 통해 새로운 성장 동력을 얻고 있습니다.

6. 이번 실적에 대한 의견 및 향후 전망

이번 화이자 실적에 대해 월가에서 굉장히 냉랭했습니다. 실적 숫자 자체는 긍정적이였으나 투자자들을 환호하기에 많이 부족했으며 향후 성장 동력에 대해 의문을 남겼습니다. 실제 실적 발표 이후에 투자의견 동향을 보면 큰 변화가 없었습니다. 그만큼 실적에 대한 기대감이 높지 않기 때문에 투자 매력도가 높지 않습니다. 현재 12개월 Forward PER 9배 수준으로 굉장히 저렴한 가격입니다. 결국 경영진이 밝힌 항암제 분야의 성장과 앞서 언급한 비만 치료제 임상 결과가 나와야 재평가를 받을 것으로 보입니다.

현재 하락한 주가로 인해 연 배당률이 6% 수준으로 고배당 투자에 매력이 있습니다. 그러나 결국 이익이 증가하지 못하면 배당을 삭감할 수 있는 위험성이 있기 때문에 투자 시 유의해야 합니다.

주의 사항 : 본 포스팅은 정보 제공을 목적으로 하며, 특정 종목의 매수 또는 매도 추천이 아닙니다. 투자의 책임은 본인에게 있습니다.

화이자(PFE)에 대한 월가 전문가 의견은?

MSN 기준으로 평균 투자의견 매수(Buy), 목표주가 $28, 약 +3% 업사이드를 보이고 있십니다.

화이자(PFE) 투자 시점은?

실적을 통해 구조조정과 인수 지출에 따른 성장을 증명해야 합니다. 또한 비만 치료제 임상 데이터가 긍정적으로 나오고 이후 판매 계획까지 발표한다면 밸류에이션 재평가를 통해 주가가 상승할 가능성이 있습니다.